地域のみなさま

家作りの予算

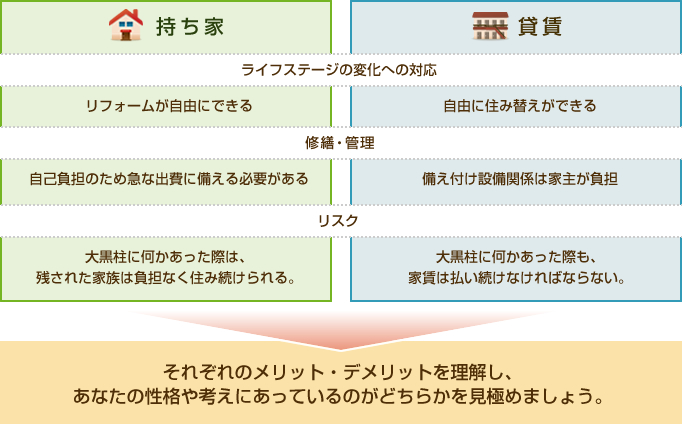

持ち家と賃貸どちらが得か?

持ち家のメリットは、自分自身が所有者であり、気兼ねなく住めるという安心感です。

賃貸の場合は、壁に釘一本打つのにも気を使いますし、自己の所有物でないためリフォームは困難です。

一家の大黒柱に万が一何かあった場合でも、持ち家は団体信用生命保険によって住宅ローンの残債が清算され、残された家族が負担なく住むことができますが、賃貸の場合は家賃を払い続けなければなりません。

賃貸のメリットは、ライフステージにあわせて自由に住み替えができるということです。また、毎月の出費を平坦化することができるため、生活設計を立てやすいことが挙げられます。

備え付けの設備関係(エアコン、給湯器等)が壊れても、修繕、交換費用は家主が負担しますが、持ち家の場合は自己負担のため、急な出費に備えなければなりません。

持ち家、賃貸にはそれぞれに安心感やリスクがあって優劣はなく、どちらが所有者の性格や考え方に合っているかを見極めることが重要です。

購入額と年収の比率

住宅取得を考えている方にとって、どれくらいの住宅ローンが組めるかは大きな問題です。

住宅ローンの借入限度額は、『土地や建物の担保価値による限度額』と『借入本人の年収による限度額』のいずれか低い方が上限額となります。

| 『土地や建物の担保価値による』限度額 | 『借入本人の年収による』限度額 |

|---|---|

金融機関によって多少の差はありますが、一般的に民間金融機関では、融資金額は1億円以内、所要資金(土地購入費や建築費など)や物件評価額の80~90%を上限としています。 フラット35(民間金融機関と住宅金融支援機構が提携した最長35年長期固定金利の住宅ローン)、財形融資では90%以内を借入限度額とし、最近は所要資金や物件評価額の120%まで融資可能な金融機関も登場しています。 |

金融機関によって融資基準は異なりますが、年収に占める借入金の年間合計返済額の割合(総返済負担率)は、概ね年収400万円以内は30%、年収400万円以上は35%を上限としています。 申込者本人の収入だけでは総返済負担率が基準を超える場合は、一定の要件を満たせば配偶者や親、子など同居予定家族の収入を合算することも可能です。 |

融資の種類

| 名称 | メリット | デメリット |

|---|---|---|

固定金利型 |

|

|

変動金利型 |

|

|

固定金利期間選択型 |

|

|

返済方法の種類

| 名称 | 返済方法 | その他 |

|---|---|---|

元利均等返済 |

|

|

元金均等返済 |

|

|

毎月返済・ |

|

|

一部繰上返済 |

|

|

リフォームの見積りについて

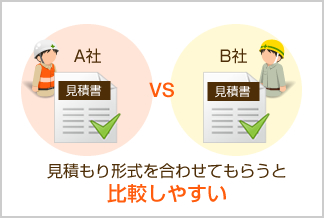

リフォームの際、相見積りを比較しようとしたら、各リフォーム業者が出してきた見積書の書き方がバラバラで、結局は合計金額の比較しかできなかったというケースがあります。

リフォーム業界では統一された見積書の形式がありません。同じ工事で複数の業者から相見積りを取っても、部屋ごとに費用が計算されているもの、材料費と人件費を分けて計算しているもの、単位面積あたりの費用を計算しているものなど、見積書には様々な書き方があります。

リフォームの相見積りを依頼する際には、各リフォーム業者に 見積書の形式を合わせてもらうと比較がしやすくなります。

工事をする範囲が違えば、金額も変わる

他にも水まわりリフォームで、A社は高いけれども給水管を全部新しくする工事、B社は安いけれど古い給水管を切り回して使う工事だったというように、細かく確認してみると工事範囲が違っていたというケ一スは多く見られます。また、リフォームには、別途工事、追加工事が付き物です。

見積書をよく見たら必要な工事が別途工事と記載されていて別料金だった、最初の見積りは安くても、追加工事が発生して後から多額の費用が必要になったケースもあるので注意が必要です。

| 見積書から見えにくい工事のグレードの違い | 見積書から見えにくい工事以外のサービスの違い |

|---|---|

|

|

リフォーム業者の姿勢や体質が見えてきます。